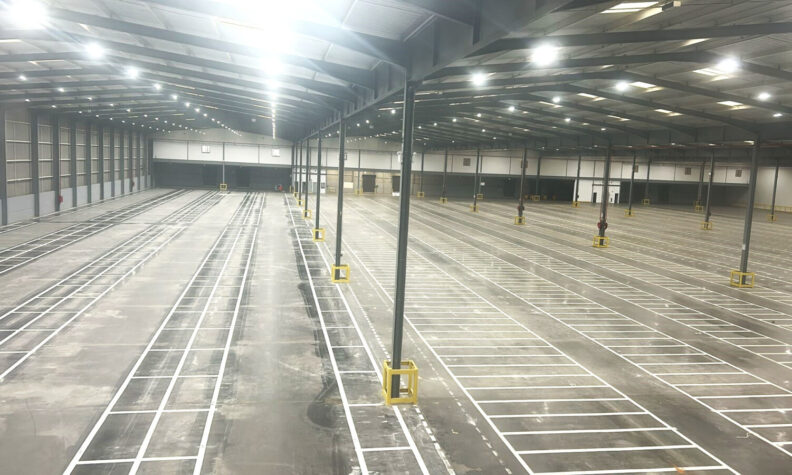

Escritórios lideram no mercado europeu e Logística não consegue responder à procura

Análise da Savills refere que se começa a observar uma transformação nos padrões de procura imobiliária, e a escassez de oferta coloca pressão sobre as rendas, além de comprimir as yields em alguns segmentos

CONSTRUIR

Asiática Midea conclui aquisição do Grupo Teka

Open House mostra os espaços e infraestruturas que fazem “A Invenção de Lisboa”

Nova edição do Prémio Secil Engenharia abre candidaturas

Arquitectos lançam apelo aos partidos candidatos às eleições legislativas

LoxamHune dá resposta a falhas de energia durante apagão

Drones e câmaras 360º ao serviço da TPF Consultores

O caminho do Simplex é “dar-nos liberdade, com responsabilidade”

Alcácer do Sal tem a vantagem de “conseguir disponibilizar oferta para diferentes segmentos”

CIMPOR conclui investimento de 155M€ no novo Centro de I&D

Grupo Sanindusa aposta na produção de “energia limpa”

O mercado europeu de escritórios deverá alcançar, para o período compreendido entre Janeiro e Outubro, um valor de 60 mil milhões de euros. Este valor representará 32% do total do mercado imobiliário europeu, abaixo da média de 35% dos últimos anos. A previsão é apresentada numa recente análise da Savills ao cenário imobiliário europeu.

A consultora imobiliária internacional prevê que, até ao final de 2021 e ao longo de 2022, o mercado imobiliário continuará a ser capaz de atrair forte interesse por parte dos investidores. O fortalecimento do mercado deverá ser impulsionado pela intensificação da mobilidade transfronteiriça de investimentos, fruto do levantamento de restrições de combate à pandemia de COVID-19, à abertura de fronteiras e à retoma da actividade turística. Este retorno progressivo a um sentido de normalidade deverá electrificar a procura imobiliária na Europa, traduzindo-se no aumento do número de transacções e do volume de investimento.

Até ao final do ano, espera-se um volume de investimento total de 270 mil milhões de euros no mercado imobiliário na Europa, o que significa um aumento de cerca de 15% face ao volume registado em 2019. Assim, 2021 deverá terminar com o 4.º maior volume de investimento anual dos últimos 6 anos.

Os números sugerem que o segmento de escritórios poderá estar a perder terreno para outras categorias de produtos, como as soluções residenciais e as propriedades dedicadas à área da logística. Estima-se que o segmento de Living & Care (que engloba propriedades habitacionais e soluções residenciais para a terceira idade) tenha alcançado uma representatividade de 29% do total do mercado imobiliário europeu no final do terceiro trimestre. O sector da Logística, no mesmo período, terá conquistado uma parcela de 20% do total desse mercado.

Relativamente ao segmento de arrendamento de escritórios, já é possível verificar um novo ímpeto, em grande medida alimentado por uma maior procura por novos espaços, fruto do regresso aos escritórios e das novas exigências que se colocam aos espaços de trabalho tradicionais, de forma a acomodar as expectativas de colaboradores que estiveram meses em regime de teletrabalho e os requisitos que cada vez mais os investidores consideram prioritários, como a sustentabilidade energética das instalações e a dimensão dos escritórios como espaços de promoção de criatividade e desenvolvimento social. Contudo, à medida que estas novas exigências começarem a ganhar força, poderá observar-se um aumento correspondente dos valores das rendas dos espaços de escritórios que estiverem em linha com os novos critérios de uma procura no contexto do imediato pós-pandemia.

Os retalhistas e os operadores logísticos têm vindo a impulsionar a procura por novos espaços para armazenamento, fortalecendo este segmento. Contudo, a procura tem superado a oferta. No final do segundo trimestre, a taxa de ocupação de espaços logísticos na Europa situava-se nos 95,4%, gerando o aumento dos valores das rendas destes espaços e comprimindo as yields logísticas na Europa.

Por outro lado, deverá verificar-se a continuidade da diminuição da pressão sobre as rendas de activos do segmento europeu de Retalho, com a excepção de zonas em que se registe intenso tráfego pedonal. Neste caso, os valores das rendas deverão manter-se firmes, à medida que se regista o levantamento de restrições à mobilidade e às viagens internacionais.

Quanto ao segmento residencial europeu, foi possível identificar uma escassez estrutural de oferta de produtos habitacionais, designadamente nos maiores centros urbanos, o que fez também aumentar os valores das rendas neste segmento imobiliário. A Savills calcula que a média da renda de unidades multifamily na Europa tenha aumentado 26%, comparando com a média dos últimos cinco anos.

Por fim, o volume de investimento no sector residencial deverá manter-se elevado, reflexo de uma procura cada vez maior por soluções de arrendamento transversal a praticamente todas as geografias no mercado europeu. A procura ultrapassa a oferta de activos operacionais, pelo que deverá ser esperado um maior investimento em projectos de desenvolvimento.

No final do terceiro trimestre deste ano, o Retalho apresentou-se, de uma forma geral, como o segmento que foi menos capaz de atrair investidores. Contudo, o subsegmento da alimentação, incluindo supermercados e armazéns relacionados com comércio alimentar, registou um nível significativo de procura.

Quanto à Logística na Europa, antevê-se o aumento dos valores das rendas ao longo dos próximos 12 a 18 meses, principalmente em mercados core, devido a uma oferta escassa que não consegue ainda corresponder a uma procura crescente. Este segmento regista maiores níveis de crescimento em mercados em que o comércio electrónico regista maior taxa de penetração, como nos países nórdicos, Países Baixos e França.

Apesar de o segmento europeu de escritórios poder estar a perder terreno para outros segmentos, o preço dos produtos core permanecem firmes.

O ano de 2022 deverá arrancar em trajectória positiva e escritórios continuam no topo

A Savills prevê que o próximo ano começará de forma bastante positiva, beneficiando não só do resultado de algumas operações iniciadas ainda em 2021, mas também da capacidade de investimento acumulada pelos investidores durante o período de pandemia e de restrições à movimentação transfronteiriça de capital.

Tendo em conta estas previsões, o volume de investimento imobiliário em 2022 poderá mesmo atingir níveis semelhantes aos observados no período anterior à pandemia.

Em Portugal, o mercado imobiliário manter-se-á na mira dos investidores internacionais, com especial destaque para activos de qualidade localizados em zonas prime. Essa é uma tendência que deverá também ser observada na Europa, com a intensificação da actividade concorrencial, muito devido à escassez da oferta desta categoria de activos.

À semelhança do que tem acontecido em anos anteriores, o segmento de escritórios manter-se-á como o mais forte e a liderar o crescimento do mercado, embora comece a ser seguido cada vez mais de perto por outros segmentos, como Residencial e Logística, mantendo a tendência de crescimento que se verificou de Janeiro a Outubro deste ano.

“O segmento de escritórios será sempre um dos mais dominantes e com maior procura institucional. Mesmo após a adopção do remote work como solução complementar ao modelo de trabalho tradicional, o escritório é visto como um espaço fundamental ao bom funcionamento das organizações e estará cada vez mais direccionado para a promoção do bem-estar dos seus utilizadores”, prevê Alberto Henriques, Capital Markets Associate Director da Savills Portugal.