Habitação: “Não há soluções imediatas, mas há medidas fundamentais”

Naquele que é o primeiro estudo do género promovido pela Fundação Francisco Manuel dos Santos dedicado à habitação, os investigadores asseguram que “não existem soluções imediatas para o problema” da habitação em Portugal. Mas há medidas fundamentais que terão efeitos a médio/ longo prazo, que mitiguem o efeito do aumento dos preços e da oferta de habitação

TC dá luz verde ao município de Cascais para investimento de 12,5M€

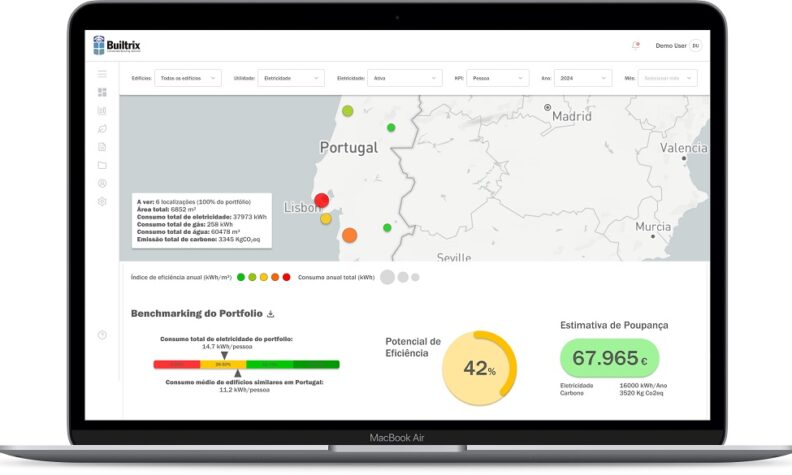

Plataforma big data e AI para reduzir custos energéticos

“Estamos totalmente comprometidos com a transição para uma economia de baixo carbono”

Comissão Europeia dá luz verde ao estatuto de “cliente electrointensivo”

Comunidade Intermunicipal de Aveiro prepara obra de defesa do Baixo Vouga

Antigo Tribunal da Maia dá lugar a empreendimento de luxo

Greenvolt vende parque eólico na Polónia por 174,4 M€

Hipoges implementa tecnologias para reduzir consumo de energia nos seus imóveis

IP Leiria avança com investimento de 3,7M€ em residências para estudantes

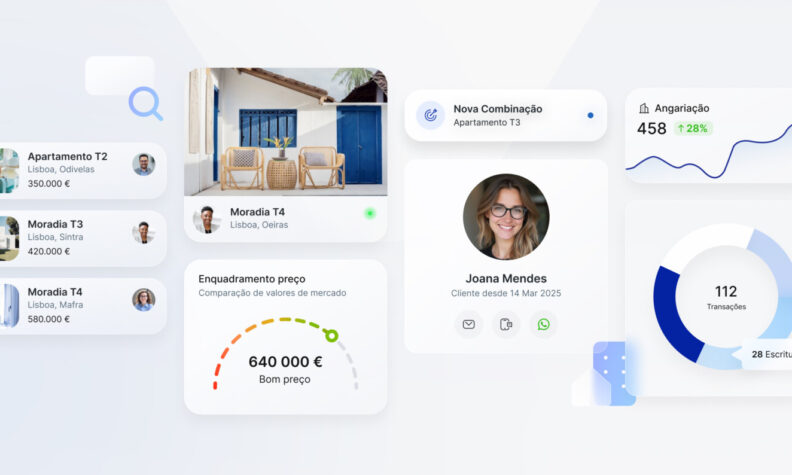

InovaDigital apresenta tecnologia para transformação digital das empresas de mediação

Afastando, tanto quanto possível, o ‘elefante’ do meio da sala, importa adiantar que “não existem soluções imediatas para o problema” da habitação em Portugal. O mesmo será dizer, desde logo, que a necessidade de avançar com uma estratégia integrada de curto, médio e longo prazo não contempla “medidas como controlo de rendas que acabam por afectar negativamente essa oferta” de casas.

Promovido pela Fundação Francisco Manuel dos Santos e assinado por Rita Fradique Lourenço, Paulo M. M. Rodrigues e Hugo de Almeida Vilares, o estudo “A crise da habitação nas grandes cidades – uma análise” caracteriza de uma forma exaustiva a dinâmica do mercado imobiliário português nos últimos anos e aponta linhas orientadoras para o que, efectivamente, deve acontecer nos próximos anos para inverter um histórico problema no acesso à habitação em Portugal.

Sublinhando que não há soluções imediatas, há, pelo menos, alguns indicadores importantes que, no entender dos responsáveis pelo primeiro ‘policy paper’ promovido pela FMMS dedicado à habitação, permitirão assegurar tanto uma maior acessibilidade ao mercado da habitação como uma menor volatilidade de preços e rendas. Assim, o estudo considera que a estratégia para resolver o problema da falta de habitação deve ir ao encontro de quatro objectivos críticos: a “expansão efectiva da oferta e o aumento da sua elasticidade; planeamento da expansão das cidades e garantia da provisão de sistemas de transportes sustentáveis e de bens e serviços públicos; providenciar qualidade habitacional aos cidadãos de forma sustentável, inclusiva, harmoniosa, acessível, e com menor volatilidade de preços e rendas e apoio temporário às famílias em situações economicamente mais difíceis”.

Segundo os investigadores, o alívio de potenciais fricções territoriais, de informação, resultantes de incerteza e de cariz regulatório tem potenciais impactos positivos fortes no bem-estar da sociedade em geral, no aproveitamento do território e na diminuição de processos de desertificação. De acordo com o estudo, importa acautelar a definição de áreas de expansão habitacional no seio das áreas metropolitanas, apostando no desenvolvimento de redes de transportes e serviços públicos nessas áreas, replicando experiências passadas de planeamento, como o projecto Parque Expo; ou a redefinição do enquadramento regulatório da construção e reabilitação urbanas, apostando num novo processo de licenciamento estável, ágil, previsível, significativamente mais rápido e menos burocrático, que contribua para aumentar a elasticidade da oferta; ou mesmo repensar a fiscalidade, em termos de IRS, IMI e IMT, ao nível da reabilitação e edificação urbanas, privilegiando a estabilidade, fomentando o investimento, evitando distorções arbitrárias entre projectos habitacionais e promovendo a coesão socioeconómica.

Aumento do capital inicial

Com a subida do preço das casas a superar os aumentos salariais, as famílias enfrentam cada vez mais dificuldades no acesso ao mercado habitacional, tendo visto o “rendimento necessário para adquirir uma habitação” aumentar “consideravelmente nos últimos anos”. Segundo o documento, o capital inicial necessário para dar de ‘entrada’ numa casa mediana aumentou de cerca de 30 mil para 56 mil euros no concelho de Lisboa, e de 16 mil para 37 mil no concelho do Porto, entre 2017 e 2022. Além disto, para que um casal consiga hoje comprar uma casa mediana na freguesia mais barata de Lisboa ou do Porto é necessário que as duas pessoas atinjam pelo menos o percentual 60 da distribuição de rendimentos dessa zona geográfica, quando em 2017 esta mesma casa era acessível para um agregado no percentil de 40. A conjugação da evolução dos preços com a necessidade de ter uma entrada leva os autores do estudo a notar as dificuldades acrescidas que os jovens enfrentam no acesso a habitação, ainda que possam beneficiar de prazos de empréstimos mais longos. “Assim, é teoricamente possível que um agregado familiar jovem cumpra os requisitos de rendimento para contrair o empréstimo necessário, mas não tenha a poupança necessária para a entrada, e que passados alguns anos possa ter já poupança disponível, mas já não cumpra os requisitos de rendimento, num processo que o mantém mais afastado da possibilidade de aquisição”, assinala o documento.

Pressão nos jovens

Além disso, os rendimentos dos jovens são muitas vezes inferiores aos rendimentos do geral da população da zona geográfica que pretendem habitar, o que torna particularmente difícil que atinjam os percentis de rendimentos requeridos. No arrendamento as coisas não ficaram mais fáceis, mas os autores do estudo referem que, mesmo assim, se registou “uma evolução mais suavizada” em termos de acessibilidade, entre 2018 e 2022. Porém, se o inquilino for um agregado composto por apenas uma pessoa a trabalhar (uma família monoparental, por exemplo) “a situação é significativamente pior”. “No computo geral, assistiu-se a uma degradação da acessibilidade à habitação”, aponta o estudo, salientando que hoje “é significativamente mais difícil entrar no mercado tanto de arrendamento como de aquisição do que era há cinco ou seis anos, mesmo quando se olha para as localizações mais baratas nas áreas metropolitanas ou nas cidades de Lisboa e Porto”. É que, a par do agravamento dos requisitos de rendimento, as poupanças necessárias para aquisição duplicaram em muitos casos, exigindo um esforço de vários anos de acumulação de capital, e as próprias avaliações bancárias, mais prudentes, “impactam decisivamente nesses valores”, pelo que hoje “um jovem (ou casal), para adquirir ou arrendar casa, tem de estar inserido com muito sucesso no mercado de trabalho, e no caso de aquisição, ser capaz de acumular poupanças a um ritmo acelerado, ou obter financiamento particular, muitas vezes proveniente do seu contexto familiar”. O problema no acesso à habitação requer repostas de médio e longo prazo, que devem começar já a ser aplicadas, sendo que perante a gravidade do problema, exigem-se também, defendem os autores do estudo, medidas de curto prazo de apoio à acessibilidade do lado da procura, dirigidas às famílias em situação mais fragilidade.