Um novo normal

Torna-se crucial que as empresas se organizem para formarem associações mais fortes e capazes de liderar os processos de concorrência, sendo que, da parte dos donos de obra, também se exige adequada programação e transparência no lançamento das obras, para que estas posturas se complementem e gerem resultados virtuosos para os interesses nacionais

TC dá luz verde ao município de Cascais para investimento de 12,5M€

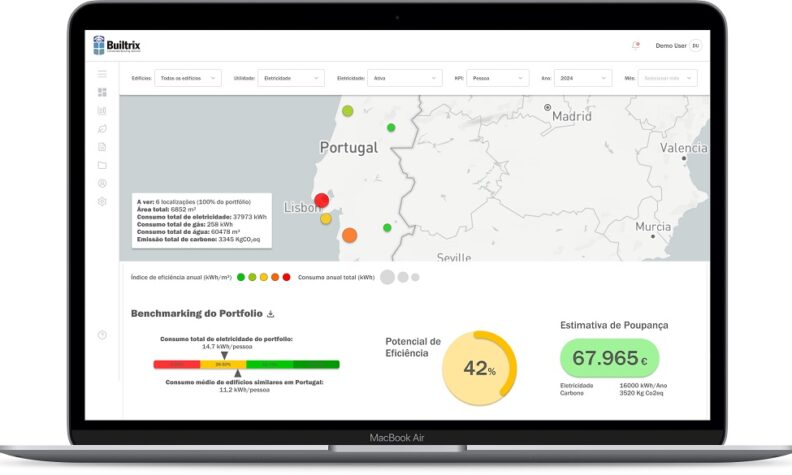

Plataforma big data e AI para reduzir custos energéticos

“Estamos totalmente comprometidos com a transição para uma economia de baixo carbono”

Comissão Europeia dá luz verde ao estatuto de “cliente electrointensivo”

Comunidade Intermunicipal de Aveiro prepara obra de defesa do Baixo Vouga

Antigo Tribunal da Maia dá lugar a empreendimento de luxo

Greenvolt vende parque eólico na Polónia por 174,4 M€

Hipoges implementa tecnologias para reduzir consumo de energia nos seus imóveis

IP Leiria avança com investimento de 3,7M€ em residências para estudantes

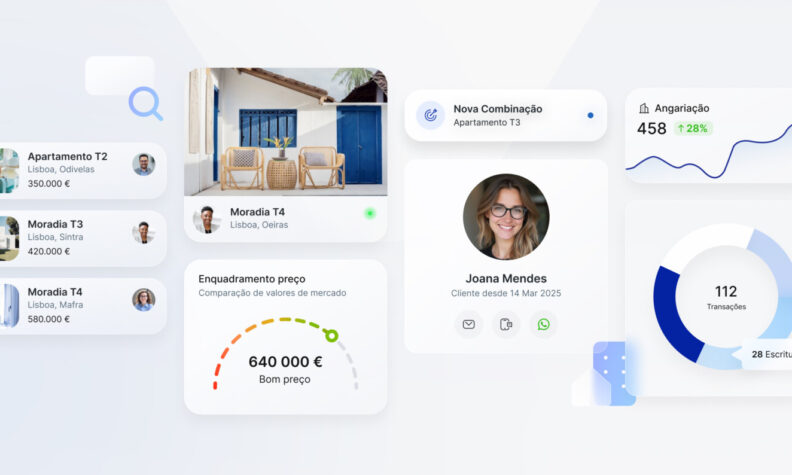

InovaDigital apresenta tecnologia para transformação digital das empresas de mediação

Subitamente, o mundo foi abalado por um evento inesperado, causado por um inimigo invisível, que motivou um grave problema de saúde pública, uma catástrofe social e económica, abalando o nosso quotidiano e pondo em causa grande parte das vivências que julgávamos naturais e garantidas.

Forçados a alterar hábitos e conceitos, começamos agora a emergir para uma nova realidade, que muitos designam como “um novo normal”, baseado numa alteração de paradigmas que terá necessariamente de encontrar reflexos na sociedade onde vivemos, porquanto gera grandes desafios e mudanças.

Com efeito, o sucesso e o acesso à vacinação massiva adveio da ciência e da investigação que, em prazos impensáveis, permitiram desenvolver vacinas e outras soluções médicas cruciais para vencer as primeiras batalhas, nas quais o papel dos profissionais de saúde foi reconhecidamente notável, mas também o dos engenheiros e da Engenharia no seu todo, como então oportunamente assinalámos.

Mas subsiste o problema das desigualdades e desequilíbrios mundiais em termos de pobreza e desenvolvimento, que não permitem um tratamento equitativo na maior parte dos países de África, da Ásia e até da América Latina, o que poderá induzir o desenvolvimento de novas estirpes que continuarão a contagiar locais e viajantes, pelo que a pandemia está longe da erradicação.

Tal como as questões climáticas, este combate também requer atuações solidárias, concertadas e à escala global, sem as quais não será possível a erradicação ou mitigação dos seus efeitos.

Hoje todos sabemos que nada, ou apenas muito pouco, irá ser como dantes.

Teremos de repensar sistemas e infraestruturas das cidades, adaptando-as a uma nova realidade e aumentando a sua resiliência, com uma visão absolutamente transversal, seja na mobilidade, nos espaços públicos, nas áreas de trabalho e, até mesmo, nas habitações.

Projetar, a partir de agora, terá de acautelar uma futura resposta a novos eventos similares de grande dimensão, que obriguem ao distanciamento e isolamento, devendo ser tido em conta que o teletrabalho e o comércio eletrónico vieram para ficar.

Desde sempre que o foco da atividade dos engenheiros foi a procura de soluções para os mais diversos problemas que se colocam à Humanidade e às sociedades e, nesse sentido, a criação de soluções para melhorar a qualidade de vida.

Protagonistas de uma profissão transversal e impulsionadores de progressão tecnológica e civilizacional, os engenheiros passam muitas vezes despercebidos, assegurando o funcionamento das estruturas básicas do país, incluindo as de saúde, mas são os atores principais da economia, pois a sua atividade cria valor acrescentado.

Neste momento que atravessamos, de transição de época e de paradigmas, também são os engenheiros que estão melhor posicionados para perceber e perspetivar o futuro.

Um futuro cada vez mais digital e tecnológico, que exige qualificação adequada, que terá de ser capaz de responder às alterações climáticas, preocupação prioritária das Nações Unidas, e de afirmar a importância da economia circular, pondo fim à linearidade finita dos recursos naturais e impondo medidas concretas na área das eficiências material, hídrica e energética.

A par, em Portugal, entrámos numa década de grandes investimentos, na qual a questão central passa pela capacidade técnica e empresarial para conseguirmos alocar 58.000 milhões de euros em 10 anos, uma vez que, depois da crise de 2009 e da destruição de algumas das maiores empresas nacionais (em particular da construção) e de mais de 300.000 trabalhadores terem abandonado a profissão, hoje não dispomos da capacidade então existente e temos grandes carências de mão-de-obra.

Por isso, torna-se crucial que as empresas se organizem para formarem associações mais fortes e capazes de liderar os processos de concorrência, sendo que, da parte dos donos de obra, também se exige adequada programação e transparência no lançamento das obras, para que estas posturas se complementem e gerem resultados virtuosos para os interesses nacionais.

A par, teremos de combater o nosso défice demográfico e criar condições apelativas para a fixação dos jovens qualificados e com elevado potencial, o que exige melhores enquadramentos salariais, mas também mais criação de riqueza.

O mercado da construção e do imobiliário, depois de ter vindo a crescer nos últimos anos, inicialmente alavancado por investidores na área da reabilitação urbana e do turismo, a quem devemos estar agradecidos, terá de saber adaptar-se agora a todos estes desafios, aproveitando para acelerar os processos de transformação a que a indústria da construção também terá de dar resposta.

Para esse efeito e para um novo futuro, os caminhos passarão inevitavelmente pelo combate à crise climática, por práticas de sustentabilidade, pelas eficiências hídrica, energética e material, novos materiais, recursos humanos qualificados e digitalização das atividades, áreas nas quais a Engenharia continuará a ser protagonista.

NOTA: O Autor escreve segundo o Novo Acordo Ortográfico